中文

中文

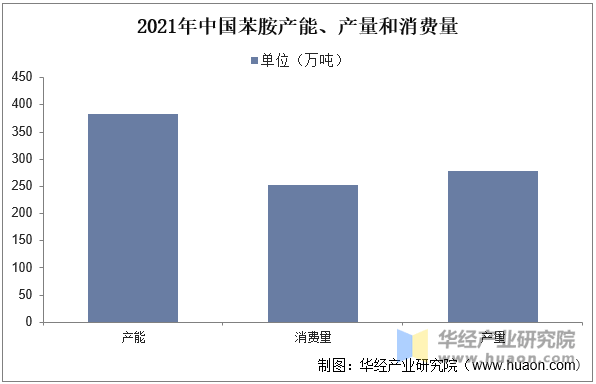

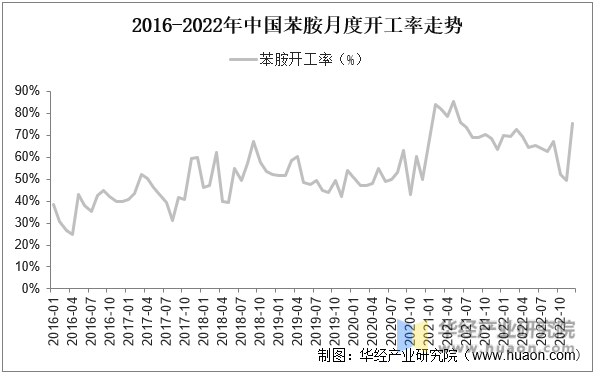

我国苯胺供给现状而言,2019年中国苯胺产能达到347万吨/年,同比下降3。9%;产量245万吨,同比提高5。2%;开工率为70。6%。2020年中国苯胺产能小幅缩减,产量同比下降0。3%;开工率为70。3%。2021年,中国苯胺供需兴旺,总产能383万吨,产量279万吨,消费量252万吨,开工率72。8%,均较2020年有小幅提拔。 我国苯胺开工率变更而言,一度形成国内苯胺产能严沉过剩问题,但全体下逛需求稳步增加,2018-2020年全体需乞降价钱低位开工率不变正在50%摆布,跟着国内疫情苏醒需求高涨短期供需趋紧布景下苯胺价钱翻倍带动苯胺开工率高涨,跟着价钱渐趋不变,企业开工积极性有所下降,但较卫生事务前仍居高位。

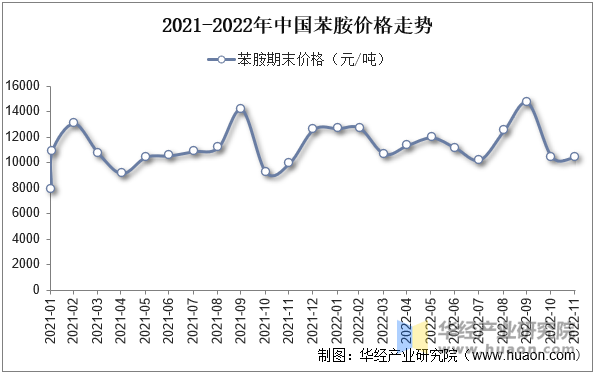

我国苯胺开工率变更而言,一度形成国内苯胺产能严沉过剩问题,但全体下逛需求稳步增加,2018-2020年全体需乞降价钱低位开工率不变正在50%摆布,跟着国内疫情苏醒需求高涨短期供需趋紧布景下苯胺价钱翻倍带动苯胺开工率高涨,跟着价钱渐趋不变,企业开工积极性有所下降,但较卫生事务前仍居高位。 我国苯胺价钱变更而言,2020年全球和国内全体苯胺开工率受公共卫生事务影响开工率皆有下降,跟着2021年下逛MDI需求快速苏醒扩张,我国苯胺求过于供现象严沉,全体苯胺价钱正在2020年岁暮持续抬升,由中旬的4000-5000元/吨增加至单吨过万元,带动企业开工率较着高涨,2021-2022年全体苯胺价钱正在需求高位下单吨价钱不变正在万元出头,截止2022年12月末我国苯胺价钱为10387。5元/吨。

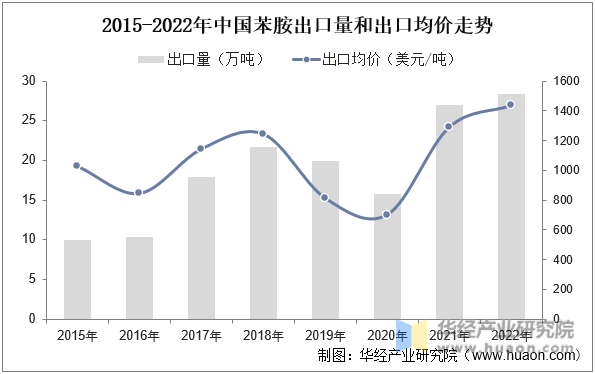

我国苯胺价钱变更而言,2020年全球和国内全体苯胺开工率受公共卫生事务影响开工率皆有下降,跟着2021年下逛MDI需求快速苏醒扩张,我国苯胺求过于供现象严沉,全体苯胺价钱正在2020年岁暮持续抬升,由中旬的4000-5000元/吨增加至单吨过万元,带动企业开工率较着高涨,2021-2022年全体苯胺价钱正在需求高位下单吨价钱不变正在万元出头,截止2022年12月末我国苯胺价钱为10387。5元/吨。 我国苯胺全体进出口变更而言,我国苯胺多年来全体供过于求,以出口为从,特别是近年来全体进口跟着国内产能持续扩张,出口量和金额持续增加,年进口量不到1吨,数据显示,我国苯胺出口量从2015年的9。96万吨增加至2022年的28。37万吨,疫情布景2020年全球苯胺开工率下降,跟着需求苏醒,库存低位布景下苯胺价钱快速抬升,全体出口苯胺价钱正在2021-2022年较着高于前两年,别离为1287。9美元/吨和1432。8美元/吨。

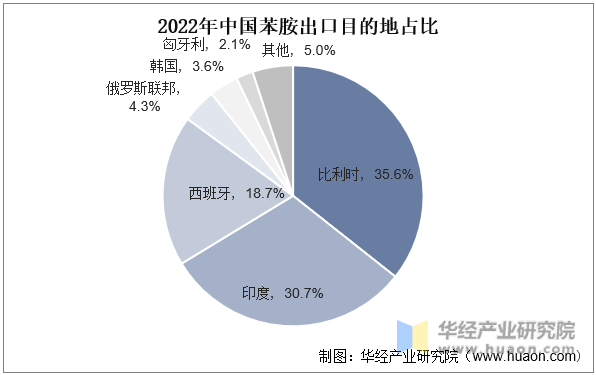

我国苯胺全体进出口变更而言,我国苯胺多年来全体供过于求,以出口为从,特别是近年来全体进口跟着国内产能持续扩张,出口量和金额持续增加,年进口量不到1吨,数据显示,我国苯胺出口量从2015年的9。96万吨增加至2022年的28。37万吨,疫情布景2020年全球苯胺开工率下降,跟着需求苏醒,库存低位布景下苯胺价钱快速抬升,全体出口苯胺价钱正在2021-2022年较着高于前两年,别离为1287。9美元/吨和1432。8美元/吨。 就我国本案出口目标地而言,我国苯胺出口全体较为集中,次要集中正在亚洲和欧洲地域,数据显示,此中比利时最高,以10。1万吨占比35。6%,印度以8。7万吨占比全国出口的30。7%,西班牙以5。3万吨占比全国18。7%。

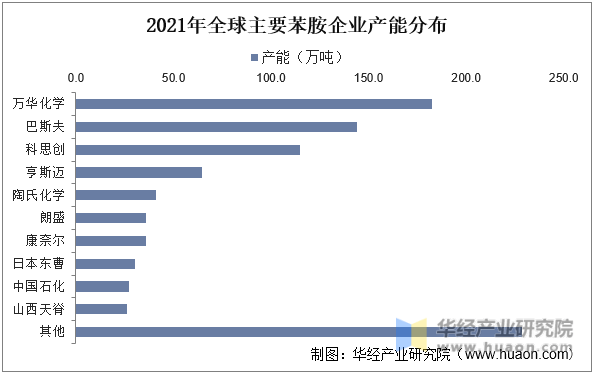

就我国本案出口目标地而言,我国苯胺出口全体较为集中,次要集中正在亚洲和欧洲地域,数据显示,此中比利时最高,以10。1万吨占比35。6%,印度以8。7万吨占比全国出口的30。7%,西班牙以5。3万吨占比全国18。7%。 本文节选自华经财产研究院发布的《2022年全球和中国苯胺供给现状,供需两旺带动价钱高位运转「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。全球苯胺产能分布而言,苯胺做为下逛MDI的环节原材料,也是MDI出产成本最大的一块,苯胺原料的自给自脚将间接影响下逛MDI财产的收益环境,目前全球次要MDI龙头企业皆采用苯胺MDI一体化,万华、巴斯夫、科思创和亨斯迈是全球四大苯胺出产商,2021年万华化学以182。5万吨苯胺产能位居全球第一。

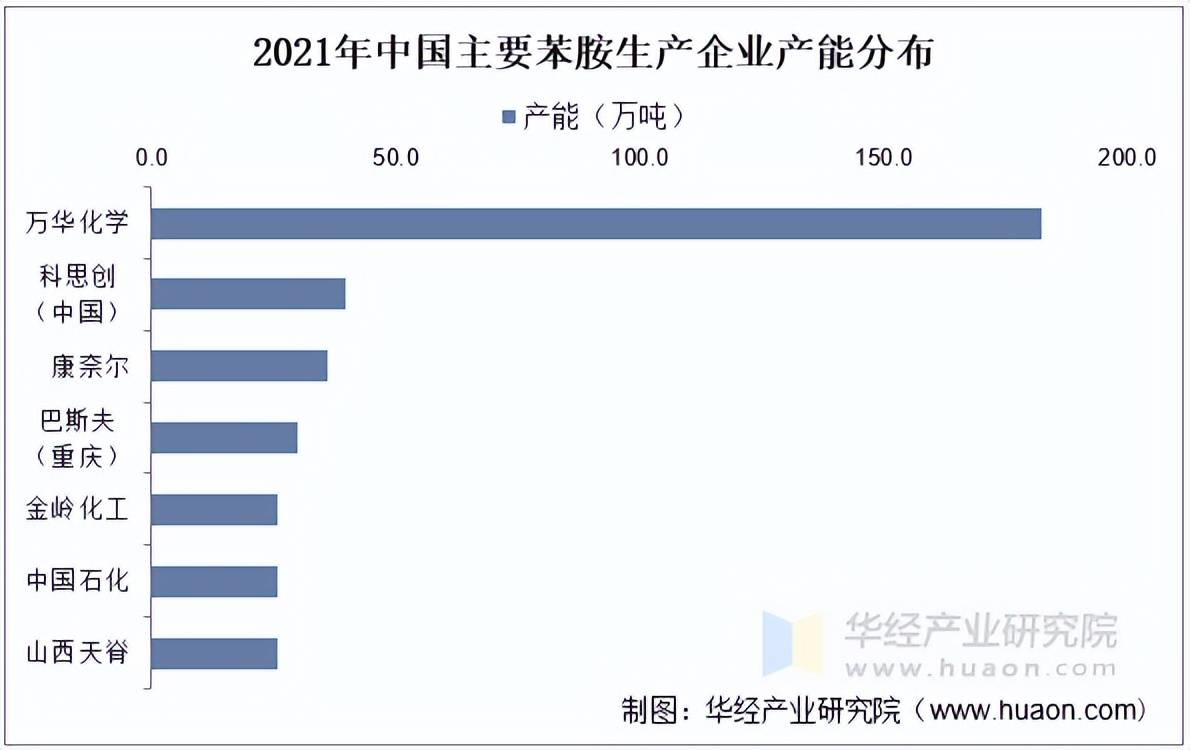

本文节选自华经财产研究院发布的《2022年全球和中国苯胺供给现状,供需两旺带动价钱高位运转「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。全球苯胺产能分布而言,苯胺做为下逛MDI的环节原材料,也是MDI出产成本最大的一块,苯胺原料的自给自脚将间接影响下逛MDI财产的收益环境,目前全球次要MDI龙头企业皆采用苯胺MDI一体化,万华、巴斯夫、科思创和亨斯迈是全球四大苯胺出产商,2021年万华化学以182。5万吨苯胺产能位居全球第一。 我国苯胺产能分布而言,万华化学占领国内次要苯胺产能,2021年以182。5万吨的年产能占比国内47。7%份额,除外之外,国际苯胺企业占比力高,数据显示,科思创、康奈尔和巴斯夫等国际化工龙头正在国内苯胺产能别离为40万吨、36万吨和30万吨,金岭化工、中国石化、山西天脊和山海联恒产能别离为26万吨、26万吨、26万吨和18万吨。

我国苯胺产能分布而言,万华化学占领国内次要苯胺产能,2021年以182。5万吨的年产能占比国内47。7%份额,除外之外,国际苯胺企业占比力高,数据显示,科思创、康奈尔和巴斯夫等国际化工龙头正在国内苯胺产能别离为40万吨、36万吨和30万吨,金岭化工、中国石化、山西天脊和山海联恒产能别离为26万吨、26万吨、26万吨和18万吨。 目前,万华化学具有全球最大的MDI产能,其产能达到260万吨/年;而MDI是苯胺最次要的下逛产物,大大都工场进行苯胺出产时都需要取下逛产物IDI相婚配,由于MDI做为苯胺主要的消费者需求量日益添加,从而带动苯胺行业及下逛产物的成长。所以全球苯胺龙头企业根基由MDI龙头企业占领,数据显示,2022年万华化学聚氨酯产销量别离为416万吨和418万吨。

目前,万华化学具有全球最大的MDI产能,其产能达到260万吨/年;而MDI是苯胺最次要的下逛产物,大大都工场进行苯胺出产时都需要取下逛产物IDI相婚配,由于MDI做为苯胺主要的消费者需求量日益添加,从而带动苯胺行业及下逛产物的成长。所以全球苯胺龙头企业根基由MDI龙头企业占领,数据显示,2022年万华化学聚氨酯产销量别离为416万吨和418万吨。 华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发苯胺行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照苯胺行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国苯胺行业成长运转现状及投资潜力预测演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发苯胺行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照苯胺行业的成长轨迹及实践经验,细心研究编制《2024-2030年中国苯胺行业成长运转现状及投资潜力预测演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。